Lei do bem é a Lei Federal n.º 11.196, de 21 de novembro de 2005, regulamentada pelo Decreto nº 5.798, que define incentivos fiscais às pessoas jurídicas que realizem pesquisa tecnológica e desenvolvimento de inovação tecnológica.

Os incetivos fiscais definidos no Capítulo III da Lei do Bem são:

– deduções de Imposto de Renda e da Contribuição sobre o Lucro Líquido – CSLL de dispêndios efetuados em atividades de P&D;

– a redução do Imposto sobre Produtos Industrializados – IPI na compra de máquinas e equipamentos para P&D

– depreciação acelerada desses bens;

– amortização acelerada de bens intangíveis;

– redução do Imposto de Renda retido na fonte incidente sobre remessa ao exterior resultantes de contratos de transferência de tecnologia

– isenção do Imposto de Renda retido na fonte nas remessas efetuadas para o exterior destinada ao registro e manutenção de marcas, patentes e cultivares;

– ou subvenções econômicas, concedidas em virtude de contratações de pesquisadores, titulados como mestres ou doutores, empregados em empresas para realizar atividades de pesquisa, desenvolvimento e inovação tecnológica, regulamentada pela Portaria MCT nº 557.

Pré-Requisitos

Existem alguns pré-requisitos para obter os incentivos fiscais da Lei do Bem, são eles:

– Empresas em regime no Lucro Real

– Empresas com Lucro Fiscal

– Empresas com regularidade fiscal (emissão da CND ou CPD-EN)

– Empresas que invistam em Pesquisa e Desenvolvimento

Atividades passíveis de incentivos

O conceito de Pesquisa e Desenvolvimento de Inovação Tecnológica é muito amplo. O que é considerado inovação em termos da Lei do bem?

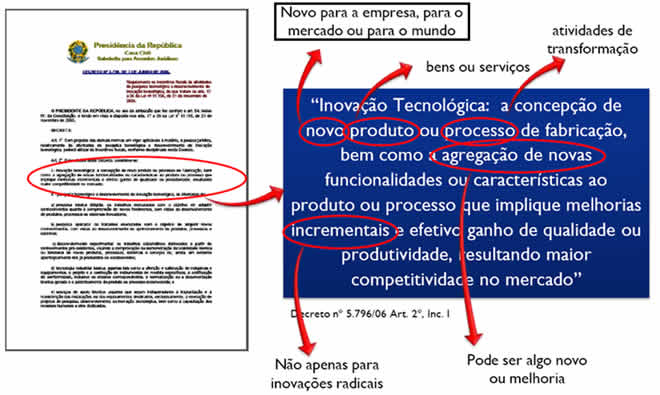

– Inovação tecnológica

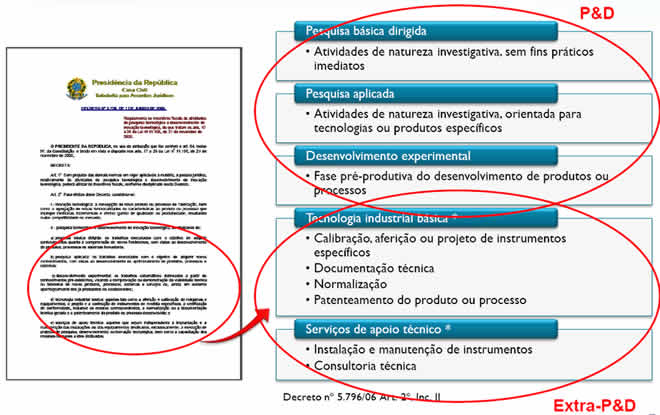

– Pesquisa e Desenvolvimento:

A Lei do Bem aplicada

A partir da lista de incentivos fiscais suportados pela Lei do bem, confira o grande benefício que a lei possbilita às empresas inovadoras:

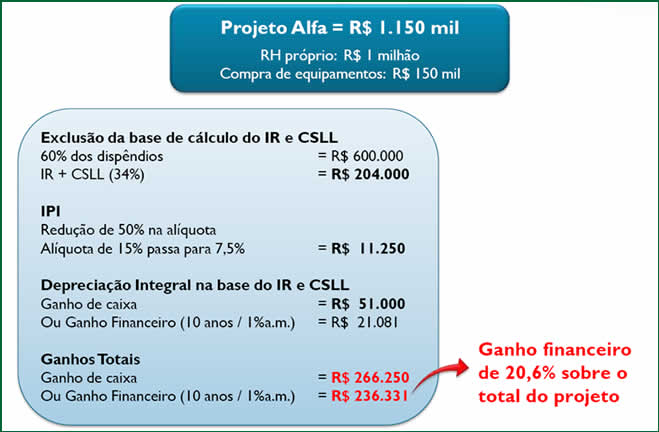

– Dedução de 20,4% até 34% no IRPJ (Imposto de Renda de Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido) dos dispêndios com P&D;

– Redução de 50% no IPI na compra de máquinas e equipamentos destinados à P&D;

– Depreciação e amortização acelerada desses bens;

Por Leonardo Daronco – Product Engineer at JCB Excavators

Fonte Imagens: IDR Technovation